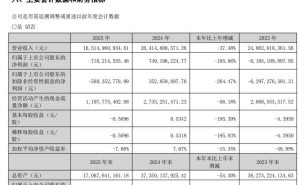

道氏技術(300409.SZ)在2026年第一季度交出了一份亮眼的成績單,歸母凈利潤同比增長146.18%,延續了2025年以來的高增長態勢。這一成績的取得,主要得益于銅、鈷等資源品價格的顯著上漲,但背后也隱藏著傳統主業面臨的嚴峻挑戰。

2025年,道氏技術的戰略資源業務實現跨越式發展,收入同比增長52.15%,占總營收的比例達到45.49%,毛利潤貢獻率更是高達60.67%,一舉成為公司的第一大業務。此前,這項業務還被歸類為“其他業務”,其爆發式增長成為公司業務結構調整中的一大亮點。

戰略資源業務的崛起,得益于陰極銅產能的釋放與銅、鈷價格的攀升。2025年,全球能源金屬市場復蘇強勁,銅價從年初的7.35萬元/噸漲至年末的9.92萬元/噸,漲幅超過35%;鈷價漲幅更為驚人,從16.9萬元/噸飆升至44.46萬元/噸,漲幅接近163%。2026年第一季度,銅、鈷價格依然維持高位運行。

產能方面,道氏技術剛果(金)陰極銅生產基地在2025年持續釋放產能,全年產量達到56388噸,同比增長約38%。公司表示,陰極銅產銷兩旺與銅價上行形成雙重利好,有力支撐了整體業績增長。為進一步擴大產能,公司還調整了募集資金用途,將原本用于“年產10萬噸三元前驅體項目”和“道氏新能源循環研究院項目”的部分資金,轉投至“剛果(金)年產30kt陰極銅濕法冶煉廠項目”,預計該項目將于2026年年底建成投產。

然而,與戰略資源業務的風光形成鮮明對比的是,道氏技術的傳統主業正面臨系統性下行壓力。公司以陶瓷材料起家,2016年通過收購切入新能源賽道,形成了陶瓷材料與鋰電材料并行發展的格局。但2025年,這兩大業務的營收均出現不同程度下滑,陶瓷材料營收同比減少22.63%,鋰電正極相關材料營收同比減少17.16%;銷量方面,兩大業務的同比降幅分別達到25.03%和21.91%。

產能利用率的低迷進一步凸顯了傳統主業的困境。2025年,陶瓷材料的產能利用率僅為22.57%,鋰電正極材料的產能利用率更是低至22.23%,而戰略資源業務的產能利用率則達到80.55%。傳統主業的產能閑置問題,也拖累了公司整體的盈利效率。

傳統主業的頹勢主要受行業環境影響。陶瓷材料業務的下滑與國內房地產市場的低迷密切相關。國家統計局數據顯示,2025年全國房地產開發投資同比下降17.2%,房屋新開工面積同比下降20.4%,建筑陶瓷需求大幅萎縮。鋰電正極材料業務的下滑,則源于三元材料市場被磷酸鐵鋰(LFP)持續擠壓。2025年,磷酸鐵鋰裝車量占比提升至81.2%,而三元鋰裝車量占比則下滑至18.7%。

面對傳統主業的承壓,道氏技術也在積極尋找突圍方向。在鋰電材料領域,公司將目光投向了導電劑和負極材料。碳納米管已開發至第五代單壁碳納米管漿料,并向多家電芯客戶實現規模化供貨,同時持續向多家鋰電池領域知名企業及海外客戶送樣測試。硅碳負極產品也已向下游電芯廠供貨,覆蓋消費電池、數碼電池、動力電池等多個領域。公司表示,目前硅碳負極需求旺盛,現有產能已難以滿足市場需求,正將年產能從“幾十噸”向“幾百噸”拓展,后續還將推進千噸產能建設。

在傳統主業承壓、資源業務依賴價格波動的背景下,道氏技術還開始布局AI芯片、機器人、腦機接口等前沿領域,試圖尋找新的盈利增長點。2025年,公司通過合資成立廣東赫曦原子智算中心,聯合芯培森布局AI芯片及算力領域;與蘇州能斯達簽署協議,切入人形機器人領域,重點布局電子皮膚相關業務;投資強腦科技,正式涉足腦機接口領域。

從規劃來看,這些前沿領域與道氏技術原有業務存在一定協同空間。赫曦原子智算中心專注于原子級科學計算,采用專用APU芯片,在材料模擬、量子化學等場景中具備算力優勢,公司計劃通過AI4S驅動微觀原子層面的模擬分析,革新傳統材料研發模式。電子皮膚、腦機接口等領域,則是公司單壁碳納米管產品的下游應用場景,布局這些領域能夠拓寬產品應用空間。

不過,上述前沿領域目前仍處于起步階段,且尚未有實際案例證明其效果,最終能否落地并形成盈利仍有待觀察。更值得關注的是,在布局多個前沿科技產業的同時,道氏技術的研發投入卻呈現連續三年減少的態勢。2022—2025年,公司研發投入分別為3.00億元、2.87億元、2.39億元、2.19億元。公司解釋稱,研發投入減少主要受業務結構調整節奏的影響,新業務與原有業務的研發人員存在更替情況,部分原有業務的研發項目終止,而新業務的研發項目尚處于起步階段。