存儲芯片市場正經歷一場前所未有的漲價風暴,這場風暴不僅席卷了全球半導體產業鏈,更在資本市場引發了連鎖反應。從DRAM到NAND Flash,各類存儲產品價格持續攀升,推動相關企業股價大幅上漲,其中一家美股存儲巨頭閃迪的股價表現尤為亮眼,過去一年累計漲幅高達2532.98%,成為資本市場關注的焦點。

閃迪的暴漲并非偶然。2026年4月,該公司將正式取代SaaS巨頭Atlassian,成為納斯達克100指數成分股,這一變動被市場解讀為資本市場風向的重大轉變——AI和硬件基礎設施正取代傳統軟件,成為新的資金主戰場。與此同時,華爾街對閃迪的看好情緒持續升溫,瑞穗和伯恩斯坦分別將其目標價上調至1000美元和1250美元,維持“跑贏大盤”評級。閃迪納入納指100預計將引發超200種追蹤該指數的投資產品調倉,這些產品的全球管理資產規模超過6000億美元,進一步推高了市場對存儲芯片板塊的預期。

存儲芯片漲價潮的背后,是AI服務器需求的爆發式增長。據行業估算,每臺AI服務器對DRAM和NAND的需求量分別是普通服務器的8倍和3倍。三星、SK海力士、美光等存儲巨頭將先進制程產能轉向HBM和高端DDR5,主動削減DDR4等消費級產線,導致供給端持續收緊。SK海力士在投資者會議上直言,內存市場已轉向賣方市場,公司庫存僅約4周,根本無法滿足全部客戶需求。這種供需失衡直接推動了存儲芯片價格的飆升。集邦咨詢數據顯示,2026年一季度常規DRAM合約價漲幅從年初預估的55%至60%上調至90%至95%,NAND Flash合約價漲幅也從33%至38%上調至55%至60%,進入二季度后,NAND Flash合約價預計環比上漲70%至75%。

漲價潮從存儲芯片蔓延至整個半導體產業鏈。德州儀器自4月1日起對部分產品調價,工業控制類最高漲了85%,汽車電子類約18%至25%,消費電子類約5%至15%。A股市場也未能獨善其身,存儲芯片板塊成為外資“抄底”的重點目標。上市公司2025年年報顯示,外資巨頭在四季度顯著加倉存儲芯片標的,且目標并非千億市值的龍頭股,而是一批市值小、橫盤時間長的小盤股。

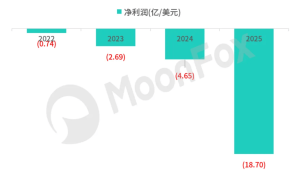

以大位股份為例,這家連續三年虧損的公司,其全資子公司大為創芯的存儲芯片業務卻在2025年實現營業收入10.98億元,同比增長25.20%,占總營收近90%。大為創芯的產品線覆蓋DDR3到DDR5全系列,還涵蓋UFS、eMMC、LPDDR5等高端嵌入式存儲產品。2026年3月,公司推出一款超薄小型化eMMC存儲芯片,厚度僅0.8毫米,專為AI智能化穿戴設備設計,并計劃通過定增加碼大容量eMMC、UFS的研發與量產。或許正是看中了這些潛力,巴克萊銀行、瑞銀、摩根大通、法國巴黎銀行和摩根士丹利五家外資在四季度集體買入大位股份,合計持股占比過半,成為市場關注的焦點。

類似的情況還出現在其他小盤股中。同益股份流通市值僅18億元,存儲芯片業務占比不高,但J.P.摩根在2025年三季度新進126萬股,直接殺入第九大流通股東。該公司股價自2024年2月橫盤至今,籌碼結構相對干凈,一旦有外部催化劑,向上阻力較小。時空科技流通市值76億,計劃收購消費級存儲市場知名品牌嘉合勁威100%股權,摩根斯坦利在三季度加倉45萬股,位列第七大流通股東。和順石油流通市值69億,通過收購奎芯科技切入存儲芯片設計領域,摩根斯坦利新進112萬股。睿能科技流通市值50億,產品包含“芯天下”系列存儲芯片,高盛加倉31萬股,但瑞銀和J.P.摩根減倉,顯示外資分歧。金太陽流通市值46億,參股的中科聲龍在存算一體芯片領域領先,瑞銀、高盛和J.P.摩根合計持股超200萬股。太龍股份流通市值25億,子公司博思達科技提供存儲芯片解決方案,阿布達比重倉101萬股。

外資重倉小盤存儲股的邏輯何在?國海富蘭克林基金經理狄星華指出,盡管存儲板塊前期已有漲幅,但當前市盈率仍維持在個位數水平,屬于半導體上游領域的估值洼地。工銀瑞信基金認為,數據中心需求持續釋放與供給端約束共同作用下,相關企業業績存在持續超預期可能。外資此時大舉買入,正是看中了業績兌現的時間窗口。流通市值小、橫盤時間長的特點,也讓外資能夠在相對低位拿到足夠多的籌碼,等待存儲芯片漲價紅利傳導至財報,吸引市場關注。以大位股份為例,2025年虧損但存儲業務營收突破10億元,在DRAM和NAND價格持續上行的背景下,外資押注的并非過去的報表,而是漲價周期真正兌現到利潤表上的未來。