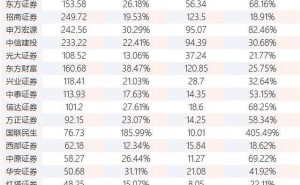

德國百年鞋履品牌勃肯(Birkenstock)近日公布2026財年第一季度財務數據,截至2025年12月31日的三個月內,公司營收同比增長11%至4.02億歐元,按固定匯率計算增幅達17.8%。這一表現超出管理層此前設定的13%-15%年度增長指引,主要得益于假日季全渠道、全品類產品的強勁需求,其中亞太市場表現尤為突出,營收同比激增28%至6301.8萬歐元,固定匯率下增長37%。

從盈利指標看,公司當季毛利同比增長2.7%至2.24億歐元,調整后毛利增長5.8%至2.31億歐元,對應毛利率達57.4%。凈利潤表現更為亮眼,同比增長151.3%至5055.7萬歐元,調整后凈利潤增長47.2%至4897.5萬歐元。資本支出方面,公司投入約3800萬歐元用于產能擴張,其中1800萬歐元用于收購位于Wittichenau的新生產基地。

渠道表現呈現差異化特征:B2B業務營收同比增長18%(固定匯率+24%),主要受益于現有門店產品組合優化及核心合作伙伴渠道正價銷售提升;DTC業務增長4%(固定匯率+12%),本季度新增9家直營門店,全球門店總數達106家。分區域看,美洲市場營收增長5%(固定匯率+14%),EMEA市場增長16%(固定匯率+17%),亞太市場則以28%的實際增速和37%的固定匯率增速領跑全球。

公司首席執行官Oliver Reichert在業績說明會上強調:"勃肯獨特的商業模式展現出強大韌性,我們通過垂直整合供應鏈實現產能精準調控,同時通過區域、渠道和產品組合優化提升單雙鞋利潤。未來將繼續執行三年規劃目標,即保持固定匯率營收增長13%-15%,并將EBITDA利潤率維持在30%以上。"

市場拓展方面,亞太地區成為戰略重點。該區域DTC渠道增速是B2B的兩倍以上,線上業務與直營零售均表現強勁,本季度新增5家門店使區域門店總數達46家。美洲市場新增1家直營店至15家,EMEA市場新增3家至45家。值得注意的是,勃肯鞋、高端羊毛款及包頭靴類產品在假日季需求旺盛,成為拉動增長的核心品類。

資本市場對這份財報反應審慎,截至2月12日收盤,公司股價下跌1.45%至39.42美元,市值縮水至72.5億美元,過去12個月累計跌幅達29.76%。分析人士指出,盡管短期股價承壓,但公司通過產能擴張和渠道優化構建的增長邏輯仍獲機構長期看好。