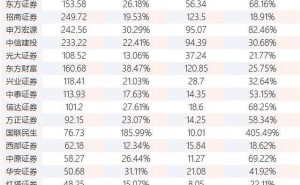

創新實業(02788.HK)近期在資本市場表現亮眼,自3月9日正式被納入港股通標的名單后,股價開啟了一輪強勁的上漲行情。在最近四個交易日里,該股累計漲幅高達37.68%,盤中最高價一度沖至32.74港元,刷新了上市以來的新高。截至收盤,股價報32.52港元/股,漲幅為11.29%,公司最新總市值達到674.79億港元。與10.99港元的發行價相比,累計漲幅已超過195.9%,展現出強勁的市場表現。

作為一家專注于鋁產業鏈上游的企業,創新實業的主營業務涵蓋氧化鋁精煉和電解鋁冶煉。截至2025年11月,公司在國內已形成78.8萬噸電解鋁和320萬噸氧化鋁的產能,氧化鋁自給率超過100%。其中,電解鋁業務在2022年至2024年間貢獻了超過80%的銷售收入,成為公司業績的核心支柱。這一布局使公司在行業中占據了有利地位,為其后續發展奠定了堅實基礎。

創新實業的電解鋁產能位于內蒙古霍林郭勒市,該地區擁有獨特的區位優勢和豐富的煤炭資源。公司依托當地資源配套建設了自備燃煤電廠,顯著降低了電力成本,構建了“能源——氧化鋁——電解鋁”的一體化協同格局。這種模式不僅有效控制了生產成本,還增強了公司抵御行業周期波動的能力,使其在市場競爭中更具韌性。

從財務表現來看,創新實業近年來業績穩步增長。2022年至2024年,公司收入分別為134.9億元、138.15億元和151.63億元;同期歸母凈利潤分別為8.81億元、10.04億元和20.56億元。這一增長趨勢反映出公司在業務拓展和成本控制方面的成效,也為投資者提供了信心支持。

為了進一步拓展成長空間,創新實業在2025年加快了海外布局的步伐。公司將目光投向了沙特,該地區天然氣資源豐富且電力成本低廉。公司計劃首期投資建設50萬噸電解鋁冶煉產能,產品主要面向沙特本土及歐美市場,項目建設期預計為18至24個月。一旦項目投產,將顯著提升公司的產量規模和盈利水平,為其全球化發展注入新動力。

當前,電解鋁行業仍處于供需緊平衡的狀態。國內電解鋁建成產能已超過4500萬噸,開工率高達98.3%,接近產能上限,增量空間有限。與此同時,海外產能受電力成本等因素影響,投產進度緩慢,進一步加劇了市場供應緊張的局面。在需求端,新能源汽車、光伏等新興領域的快速發展持續拉動鋁需求,為行業提供了強勁的增長動力。市場普遍預計,2026年全球鋁供需格局將進一步收緊,行業高景氣態勢有望延續。

在此背景下,創新實業的發展前景受到了券商機構的廣泛關注。招商證券在近期研報中指出,創新實業憑借國內低成本產能和未來沙特產能的布局,具備較強的盈利能力和成長性。同時,在電解鋁供需緊平衡的背景下,鋁價有望長期保持景氣,預計公司2025年至2027年歸母凈利潤將逐步增長。浙商證券也表示,受益于鋁價上漲、鋁土礦價格下跌以及電力成本下滑,創新實業的利潤將顯著增厚。沙特電解鋁產能規劃有望帶動公司產量提升,2027年有望繼續增產放量。