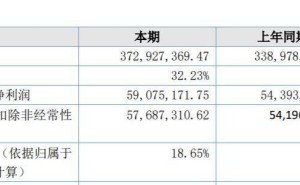

在企業管理的復雜體系中,財務數字猶如一面精準的鏡子,清晰映照出企業的真實狀況。而“三張表”——資產負債表、損益表、現金流量表,更是構成企業財務核心的關鍵要素,它們彼此關聯、環環相扣,共同勾勒出企業運營的全貌。企業管理中出現的諸多問題,往往源于對這三張表缺乏深刻認識。

財務會計以數字為語言,全面且精準地反映著企業的方方面面。透過一組組數字,我們不僅能洞察企業的現狀,還能更全面、更清晰地預見其未來走向。數字的力量在企業管理中不容小覷,企業管理者理應充分尊重、敬畏數字,并善于運用數字進行科學管理。在眾多企業管理理論中,那些具有廣泛共識、可應用于不同場景的規則,大多源自財務領域。“三張表”作為財務核心體系,堪稱智慧的結晶,它們不斷修正、完善,以數字形式生動展現企業在靜態、動態以及經營質量與風險等多個維度的全貌。

資產負債表作為“三張表”中的首張表,其核心概念在于平衡,涵蓋增減平衡、進出平衡以及結構平衡。它雖名為“資產負債表”,但若從西方財務會計概念直譯,實則為“平衡表”,“資產負債”體現內容,“平衡”強調關系。除平衡外,資產負債表還能清晰呈現多種結構,如資產負債結構、股權結構、負債組成等。這些結構并非一成不變,企業管理者每日的工作便是不斷拓展這張表,并持續優化各類結構。然而,結構的調整并非毫無節制,而是存在一個合理的“度”。例如,資產并非越多越好,關鍵在于資產質量和盈利能力;負債也并非越少越佳,適度的負債能發揮杠桿作用,提升股東資金的使用效率;現金持有量需適中,過多會降低資產收益;應收賬款和庫存的管理也需權衡利弊,找到最佳平衡點。以收購先正達及中化集團與中國化工合并為例,這一重大舉措使資產負債表規模擴張兩倍,所有結構發生巨變,新的中國中化控股在靜態層面面臨諸多困難與挑戰,如結構失衡、杠桿過大等。如何啟動并發揮這張資產負債表的潛力,增加資本金和盈利,調整改善其結構,成為亟待解決的難題。

損益表則側重于動態展現企業的經營成果。資產負債表主要關注靜態的資產狀況,而其變化需通過損益表這一動態經營過程來實現。損益表引入了人的能動性、創造力以及團隊的管理能力,其中的數字蘊含著豐富的信息,包括市場、競爭、客戶、產品等多個方面。銷售收入作為損益表的第一行,常被稱為“top line”,是企業規模和排名的重要依據,許多企業將追求銷售收入增長作為目標。然而,營業額的增長并非毫無隱患,需綜合考慮多種因素,如是否為主業營業額、毛利率如何、是否代表市場份額上升等。以合并后的中國中化為例,在復雜多元的資產組合下,如何依據主業產品、戰略性好產品等要求,實現資產基礎的潛力,是企業整合轉型的關鍵,也是管理團隊面臨的巨大挑戰。在企業決策過程中,需充分考慮決策對三張表的影響。一些企業為擴大銷售規模,采取減價、促銷、廣告等經營性手段,甚至通過并購重組等戰略性手段,但這種犧牲質量追求規模的做法往往導致企業陷入消耗戰。向客戶大量提供融資、產生大量應收賬款也是不健康的擴大規模手段,這不僅占用大量資金、阻礙現金流,還可能誤導市場需求,使企業在債務累積中虛假生存。因此,銷售回款方式在企業經營中至關重要,它不僅關乎銷售額,更體現戰略、市場競爭力、產品力以及風險。

三張表相互關聯、相互影響,某一張表上的經營現象必然會對其他表產生影響。因此,無論從哪一張表入手分析,都能找到與之相關的問題。企業管理具有系統性、整體性和邏輯性,財務管理中的三張表更是如此。從財務會計角度看,企業的戰略眼光、團隊建設、技術創新、運營管理等方面的能力,都能在三張表中得到體現,也能通過三張表進行評估和改進。以華潤、中糧、中化三家企業為例,它們在成長過程中雖經歷多次投資并購,但未出現現金流困難問題,負債比例也始終處于可控預期范圍。這得益于它們在投資并購時嚴格控制負債比例,反復預測現金流,堅持在保持負債比例65%左右和利息覆蓋倍數3倍左右的條件下開展投資活動,根據投資效果靈活調整發展節奏。