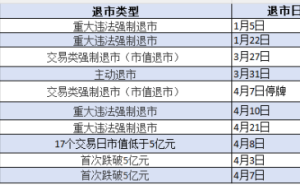

1月27日14時,A股市場呈現普漲態勢,三大指數集體收紅。其中,上證指數上漲0.59%,深證成指上漲0.55%,創業板指表現更為突出,漲幅達1.36%。從板塊表現來看,半導體、光伏設備、汽車芯片等賽道成為資金追逐的焦點,相關個股漲幅居前。

光伏設備板塊的強勢表現尤為引人注目。以光伏ETF龍頭(560980)為例,該基金當日上漲1.18%,其成分股中,拉普拉斯(688726.SH)和正泰電源(002150.SZ)雙雙漲停,奧特維(688516.SH)漲幅超過10%,邁為股份(300751.SZ)、錦浪科技(300763.SZ)、艾羅能源(688717.SH)等個股漲幅均超過5%,中信博(688408.SH)、捷佳偉創(300724.SZ)、微導納米(688147.SH)等也呈現上漲態勢。

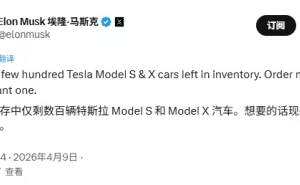

光伏板塊的集體走強,與馬斯克近期在達沃斯世界經濟論壇上的發言密切相關。1月22日,馬斯克宣布,特斯拉和SpaceX將分別在地面和太空建設100GW的光伏產能,預計到2028年底前完成。這一超預期的產能規劃,為光伏行業開辟了太空能源這一全新的需求場景,市場普遍預期太空光伏有望成為行業增長的第二曲線,從而推動了板塊情緒的高漲。

平安證券分析指出,馬斯克在達沃斯論壇上還提到,人工智能芯片的生產正在以指數級速度增長,但電力供應的增長卻相對緩慢,這已經成為制約人工智能數據中心訓練和部署模型效率的瓶頸。他同時表示,美國完全有能力通過太陽能滿足所有電力需求,包括數據中心激增帶來的巨大能耗。基于此,馬斯克提出了三年內建設200GW光伏制造產能的計劃。平安證券認為,這一計劃將覆蓋太空及地面數據中心等多個應用場景,考慮到SpaceX在商業航天領域的領先地位,馬斯克的言論進一步激發了市場對太空光伏的熱情。短期內,有望進入SpaceX或特斯拉供應鏈的光伏設備供應商將率先受益。

中信建投證券則從行業周期的角度進行了分析。該機構認為,本輪由儲能驅動的鋰電周期與上一輪光伏周期具有高度相似性。在“平價上網”之后,下游電站的超額利潤推動了需求的非線性增長,電站環節也從“補貼驅動的工程項目”轉變為“經濟性驅動的電力資產”,吸引了大量國央企及社會資本的涌入。與此同時,國內利率下行周期的啟動,進一步推動了量價齊升,并對緊缺環節造成了擠兌效應。

開源證券則從太空光伏的特殊性出發,分析了其行業壁壘和增長潛力。該機構認為,與地面光伏追求極致成本競爭不同,太空光伏將供電可靠性放在首位,高試錯成本和長在軌測試周期抬高了行業門檻。核心壁壘在于商業資源對接能力、品牌認可度、技術研發與工程化落地能力等多個維度。隨著百GW級太空算力市場的釋放,疊加太空光伏電池的高單位價值量,光伏行業有望開辟全新的增長空間。